Co patří do stálých nákladů

Příkladem fixních nákladů mohou být pronájmy výrobních prostor, investice do strojů, zřízení telefonní linky, poskytování nějaké disponibilní služby (např. konzultace, poradenství), bonusy poskytované „v ceně” apod. Opačnou charakteristiku mají variabilní náklady.

Co patří mezi náklady

Do nákladů patří: spotřebovaný materiál, prodané zboží, nakoupené služby, odpisy majetku (úprava hodnoty majetku vzhledem k opotřebení), daně, spotřeba energie, cestovní náklady, mzdy zaměstnanců, opravy a udržování majetku, zdravotní a sociální pojištění, dary, pokuty a penále, škody, bankovní poplatky, hrazené úroky, …

Jak dělíme náklady

Náklady se dělí na provozní a finanční. Provozní náklady jsou náklady vynaložené na získání provozního výnosu, například spotřeba materiálu, spotřeba energie, odpisy a ostatní provozní náklady. Dále jsou to finanční náklady, které jsou například úroky nebo jiné finanční náklady.

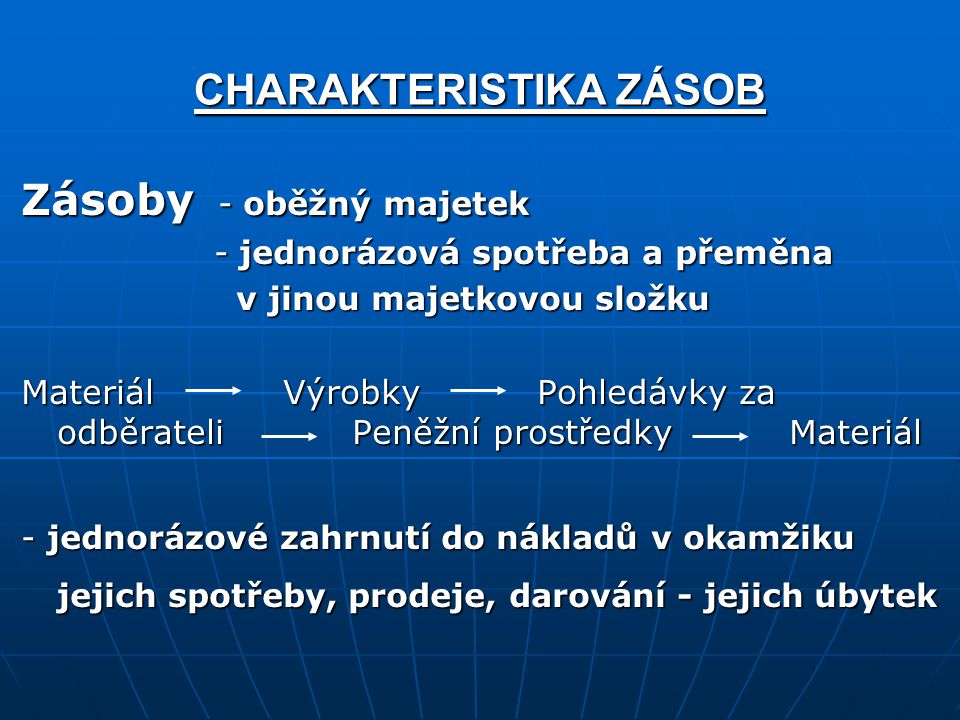

Co je to náklad

Náklad je účelné a účelové vynaložení prostředků a práce ve vztahu k určitým výkonům. Jinak řečeno, náklad znamená účelový úbytek prostředků s cílem získání ekonomického prospěchu.

Co jsou přímé a nepřímé náklady

charakteru. Náklady se dělí do dvou skupin na přímé a nepřímé (režijní). Přímé náklady lze přímo přiřadit na kalkulační jednici, nepřímé náklady se rozvrhují pomocí vhodné základny. Rozvrhovou základnou mohou být přímé mzdy, přímý materiál nebo součet všech přímých nákladů.

Co patří mezi variabilní náklady

Příkladem variabilních nákladů může být nákup obalové techniky, materiálové náklady, úseky, které bezprostředně souvisejí s výrobou (např. kontrola kvality, distribuce), mzdové náklady zaměstnanců nebo odměny živnostníkům podílející se na výrobě (zejména pokud je odměna/úplata definována „od kusu”).

Jaký je rozdíl mezi náklady a výdaji

Výdaje jsou skutečné platby v hotovosti nebo prostřednictvím banky, náklady vznikají spotřebou zdrojů a nejsou vždy spojeny s finanční platbou. V některých případech se výdaj nákladu rovnat může, jindy tomu tak není. Mezi tyto případy, kdy tomu tak není patří například již zmíněné odpisy.

Co nepatri do nákladů firmy

Které náklady nejsou daňově uznatelnéReprezentace firmy – nejčastěji pohoštění, občerstvení či dary.Daň z příjmu, daň dědická a darovacíZdravotní a sociální pojištění podnikatele.Podíly na zisku, odměny pro členy statutárních orgánůPořizování majetku.Nesmluvní penále, pokuty a úroky.Náklady na osobní spotřebu.

Co jsou účelové náklady

Při účelovém členění výkazu jsou sloučeny veškeré tržby z prodeje, tj. za obchodní činnost i za výrobní činnost, včetně služeb. Provozní náklady jsou rozlišeny podle účelu na tři položky – náklady prodeje, odbytové náklady a správní náklady.

Co patří do nepřímých nákladů

Tuto formulaci je třeba chápat tak, že do nepřímých nákladů patří naprosto všechny činnosti, které jsou vykonávány k dosažení stanoveného cíle. Například „zajištěním publicity“ se rozumí úplně vše, co je třeba udělat, např. objednání služby, konkrétní provedení i kontrola provedení.

Co jsou to vlastní náklady

Vlastní náklady jsou náklady, které vznikají v účetní jednotce při výrobě či jiné fakturační činnosti. Vlastní náklady jsou náklady, které vznikají v účetní jednotce při výrobě či jiné fakturační činnosti. Zákon o účetnictví č. 563/1991 Sb.

Jak se počítají variabilní náklady

Výpočet variabilních nákladů: Variabilní náklady se počítají jako náklady na jednotku výroby vynásobené počtem kusů.

Jak zjistit fixní náklady

Jejich výpočet je jednoduchý. Stačí zkalkulovat variabilní náklady na jednotku produkce a vynásobit je množstvím vyprodukovaných jednotek.

Co jsou to náklady a výnosy

Nákladem se rozumí peněžní vyjádření spotřebovaných výrobních faktorů. Opakem nákladů jsou Výnosy, peněžní částky, které podnik získal z veškerých svých činností za určité období.

Co patří do výnosů

Výnosy členíme dle různých kritérií

tržby z prodeje cenných papírů, úroky z vkladů, získané dividendy, kurzové zisky aj. Samostatnou kategorii tvoří účtová skupina 69 – Převodové účty, která slouží k objektivnímu vykázání provozního, finančního a mimořádného výsledku hospodaření.

Co vše se může dát do dani

Přehled daňových odpočtů:

| Daňový odpočet | Výše za rok |

|---|---|

| Úroky z úvěru na bydlení (hypotéka nebo úvěr ze stavebního spoření) | max. 300 000 Kč za rok u úvěru uzavřeného před 1. 1. 2021 max. 150 000 Kč za rok u úvěru uzavřeného 1. 1. 2021 a později |

| Dary a bezúplatná plnění | max. 15 % ze základu daně |

| Darování krve | 3 000 Kč za 1 odběr |

Co si může Osvč odečíst z dani

Slevy na dani

| Slevy na dani podle § 35ba ZDP: | za rok 2022 |

|---|---|

| na plný invalidní důchod | 5 040 Kč |

| na průkaz ZTP/P | 16 140 Kč |

| na studenta | 4 020 Kč |

| za umístnění dítěte § 35bb | 16 200 Kč |

Co jsou Odbytové náklady

3.2.1.12 odbytová režie

náklady vynaložené za účelem získání a udržení zákazníků či zajištění prodeje a distribuce (pronájem, odpisy či pojištění obchodních prostor, platy a cestovní náklady obchodních zástupců, náklady na zhotovení ceníků apod.)

Co je to Jednicový náklad

jednicové náklady – náklady přímo související s jednotkou dílčího výkonu.

Co je součástí pořizovací ceny materiálu

Pořizovací cena = cena pořízení + náklady související s pořízením. To je přepravné (i vnitropodnikové), clo, provize, pojištění. Součástí pořizovací ceny nejsou úroky z úvěru a půjček, kurzové rozdíly, sankce a smluvní pokuty. Zásoby pořízené vlastní činností oceňujeme vlastními náklady.

Jak účtovat vlastní výrobky

Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

Jak se počítají náklady

Náklady závisejí na množství a cenách inputů. Množství inputů je potom dáno produkční funkcí. Průměrné náklady (AC) – jsou náklady na jednotku produkce; platí: AC=TC/Q – lze je rozdělit na průměrné fixní náklady (AFC) a průměrné variabilní náklady (AVC). Stejná závislost platí i pro průměrné variabilní náklady (AVC).

Co to je fixní náklady

Fixní náklady domácnosti jsou výdaje, které se vyskytují pravidelně a v konstantní výši. Životní náklady jako je nájem a platby za dodávky elektrické energie jsou typickými příklady fixních nákladů – částky se vyskytují v pravidelných intervalech, obvykle měsíčně, a v určité výši.

Jak dělíme výnosy

Výnosy podniku tvoří: provozní výnosy získané v provozně-hospodářské činnosti podniku (tržby za prodej) finanční výnosy získané z finančních investic, cenných papírů, vkladů a účastí mimořádné výnosy získané mimořádně, například prodejem odepsaných strojů

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |