Jak účtovat o výrobě

Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

Jak se účtuje vyskladnění zboží

Úbytek prodaného zboží se zaúčtuje na účet 504 MD – prodané zboží/ 132 D – zboží na skladě a v prodejnách (vyskladnění)

Jak zaúčtovat zboží

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Archiv

Jak účtovat materiál

Na začátku účetního období zaúčtujeme počáteční stav materiálu na účet 112 Účet 112 – Materiál na skladě (Aktivní) 112 Materiál na skladě. V průběhu roku účtujeme pořízení materiálu rovnou do nákladů na účet 501 Účet 501 – Spotřeba materiálu (Nákladový – daňový) 501 Spotřeba materiálu.

ArchivPodobné

Jaký je rozdíl mezi polotovarem a nedokončenou výrobou

Polotovary vlastní výroby: jde o nedokončené výrobky, které se od předchozích liší tím, že jsou výsledkem relativně uzavřeného výrobního stupně a jsou určeny nejen k dohotovení do podoby výrobků, ale obvykle se mohou též samostatně prodávat.

Jak zaúčtovat materiál na skladě

Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).

Jak zaúčtovat přijatou fakturu

Faktura přijatá

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.

Jak účtovat neprodejné zásoby

Z účetního hlediska je v případě, že je likvidace neprodejných zásob řádně doložena a prokázána, účtováno o úbytku zásob na vrub stejných nákladových účtů jako při běžném prodeji nebo spotřebě.

Jak účtovat fakturu

Faktura vystavená

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Co je aktivace materiálu

Aktivace znamená převod již vynaložených nákladů do majetku účetní jednotky (aktiv). Nastává v případě tvorby aktiv ve vlastní režii nebo při vzniku druhotných (nikoli prvotních) nákladů. Druhotné náklady jsou zároveň výnosem jiného útvaru účetní jednotky.

Kdy účtovat o nedokončené výrobě

Stavební firma bude o nedokončené výrobě účtovat ve všech případech, kdy k rozvahovému dni bude zakázka rozpracována (tj. jsou již vynaloženy skutečné náklady), ale není vyfakturováno (nejsou tedy účtovány žádné výnosy).

Jak účtovat materiál na cestě

Účet 119 – Materiál na cestě

Hlavní charakteristikou tohoto účtu je, že se zde sleduje materiál na cestě, tj. vyúčtovaný (fakturovaný) materiál, který účetní jednotka nepřevzala. postupně po převzetí dodávky materiálu se účtuje na stranu MD účtu 501-Spotřeba materiálu.

Jak účtovat zapomenutou fakturu

Otázky a odpovědi pro ekonomický systém POHODA

K tomuto zaúčtování můžete také využít agendu Časové rozlišení. Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Jak účtovat poplatky za vedení účtu

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Jak účtovat manko do normy

A) Manka a škody

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Jak se účtují přijaté faktury

Přijaté faktury pak účtujete vždy na účet 321 – Dodavatelé závazky z obchodních vztahů. Plátci DPH na tento účet účtují i daň. Evidenci a uchování přijatých faktur vám nařizuje zákon o účetnictví.

Jak se účtuje pojištění

Účet 548/001 – Pojistné

2023. Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku.

Jak účtovat výnosy příštích období

Výnosy příštích období

V následujícím období účtujte na vrub účtu 384 a souvztažně na odpovídající výnosový účet. Příkladem může být předem přijaté nájemné z nebytových prostor, kdy v roce 2022 obdržíte platbu nájemného na rok 2023. Platbu přijatou hotově v roce 2022 zaúčtujete v agendě Pokladna na účty 211/384.

Jak účtovat náklady příštích období

Účtování výdajů a příjmů příštích období

K výdajům příštího období patří zejména nájemné placené pozadu. 518- Ostatní služby MD – 383 – Výdaje příštích období D. V následujícím roce zaúčtujeme nájemné placené pozadu v hotovosti na základě pokladního dokladu.

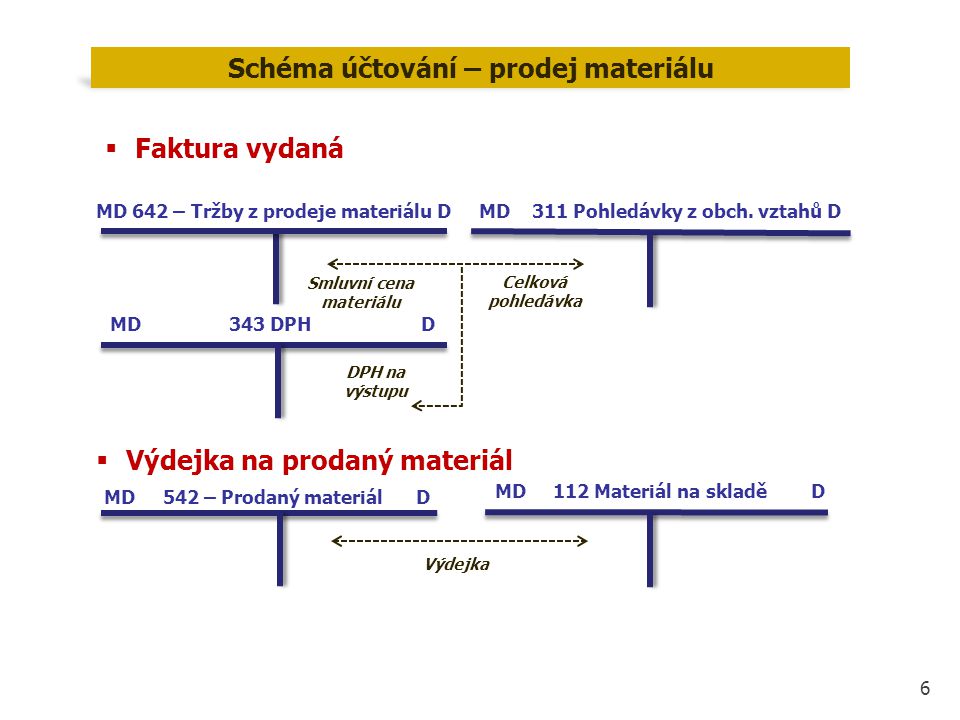

Jak zaúčtovat prodej materiálu

Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).

Jak zaúčtovat vydanou fakturu

Účtování faktur vystavených

U vystavených faktur tak vždy používáme účet 311 – Odběratelé vyplňovaný do sloupce MD, zatímco do sloupce D zapíšeme konkrétní účetní případ. Pokud jsme tedy odběrateli prodali zboží, zapíšeme účetní případ č. 604 a uvedeme celou částku.

Jak zaúčtovat neznámou platbu

Pokud je na bankovním výpise neznámá platba, doporučujeme danou platbu zaúčtovat na účet 395 a daný bankovní výpis zaúčtovat. Pokud budete vytvářet saldokontní případy pro neznáme platby, je velice pravděpodobné, že je mezi ostatními přehlédnete a neznámou platbu nevyřešíte.

Jak se účtuje mylná platba

Účtování o mylných platbách

Správné je účtování s využitím účtů účtové skupiny 37 – Jiné pohledávky a závazky, v praxi nejčastěji účet 378 – Jiné pohledávky (v případě chybného odepsaní peněžních prostředků z bankovního účtu) a účet 379 – Jiné závazky (v případě chybného připsání peněžních prostředků na bankovní účet).

Jak účtovat úvěrový účet

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).