Jak se vypočítá bod zvratu

Výpočet bodu zvratu – výpočet výše tržeb, kdy firma není ani ztrátová ani zisková.Bod zvratu dle obratu: Výpočet bodu zvratu = fixní náklady/(1-variabilní náklady/obrat)Bod zvratu dle počtu prodaných kusů Výpočet bodu zvratu = fixní náklady/(přípěvek na úhradu/kus)

Jak se počítají fixní náklady

Jejich výpočet je jednoduchý. Stačí zkalkulovat variabilní náklady na jednotku produkce a vynásobit je množstvím vyprodukovaných jednotek.

Jak vypočítat VC

Průměrné variabilní náklady vypočítáme

Protože v podmínkách klesajících výnosů z variabilního vstupu (L) klesá MPL, klesá i APL. Ze vztahu AVC = w/APL potom plyne, že při konstantní ceně práce a klesajícím průměrném produktu práce budou průměrné variabilní náklady s růstem výstupu růst.

Jak se počítá čistý zisk

V účetnictví se za zisk považuje kladný výsledek hospodaření, záporný výsledek hospodaření je ztráta. Zjednodušeně lze říci, že tomu odpovídá rozdíl mezi náklady a výnosy. Je to rozdíl mezi celkovým příjmem TR a celkovými explicitními náklady TexC („tržby – náklady“).

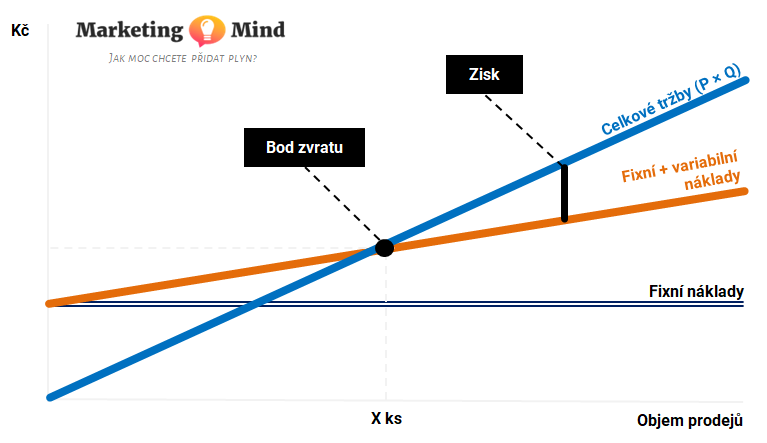

Co znamená bod zvratu

Mezi důležité ekonomické veličiny podniku platí zisk, náklady, objem výroby, ceny produkce a tržby. Bod zvratu (anglicky break even point) je takové množství produkce firmy, při kterém nevzniká žádný zisk ani ztráta. Dosahuje-li firma této produkce, pak se tržby rovnají nákladům.

Co patří do fixních nákladů

Příkladem fixních nákladů mohou být pronájmy výrobních prostor, investice do strojů, zřízení telefonní linky, poskytování nějaké disponibilní služby (např. konzultace, poradenství), bonusy poskytované „v ceně” apod. Opačnou charakteristiku mají variabilní náklady.

Co jsou přímé náklady

přímé náklady – náklady, které jsou přímo přiřaditelné k jednotlivým výkonům (výrobkům, službám) bez jejich soustřeďování a dalšího rozpočítávání; jedná se obvykle o náklady na suroviny, polotovary, obaly, někdy i mzdy.

Co to je provozní Paka

Provozní páka charakterizuje podíl fixních nákladů v celkových nákladech podniku. Je-li vyšší podíl fixních nákladů v celkových nákladech, tak stejná změna v tržbách (v objemu výroby) vyvolá vyšší změnu v provozním zisku, což se označuje jako stupeň provozní páky, který je vyjádřený v procentech.

Co to je příspěvek na úhradu

Příspěvek na úhradu potřeb dítěte je dávkou nahrazující výživné dítěte. Dávka se vztahuje na nezaopatřené dítě svěřené do pěstounské péče/poručenství, dávka se poskytuje při splnění podmínek zákona maximálně do 26 let věku dítěte.

Jaký by měl být zisk firmy

Pro většinu podniků pak platí, že by měly usilovat o ziskovou marži nad 25 %. Tento ukazatel je používán k zhodnocení toho, jak je podnik schopen dostát krátkodobým finančním závazkům. Zjednodušeně řečeno ukazuje, kolik korun má firma v aktivech ve srovnání s tím, kolik korun má v závazcích.

Jak zjistím zisk

Výsledek hospodaření běžného účetního období získáme tak, že od výnosů odečteme náklady. Dostaneme tak výsledek, který je buď kladný – pak hovoříme o zisku – nebo záporný – pak se jedná o ztrátu. Zisk zvyšuje vlastní zdroje krytí majetku účetní jednotky, ztráta je zase naopak snižuje.

Co je degrese nákladů

V souvislosti s existencí fixních nákladů dochází k těmto jevům: a) S růstem objemu produkce klesají fixní náklady na jednotku produkce (a tím i celkové jednotkové náklady). Tomuto jevu se říká degrese nákladů.

Jak dělíme náklady

Náklady se dělí na provozní a finanční. Provozní náklady jsou náklady vynaložené na získání provozního výnosu, například spotřeba materiálu, spotřeba energie, odpisy a ostatní provozní náklady. Dále jsou to finanční náklady, které jsou například úroky nebo jiné finanční náklady.

Jak se mohou měnit fixní náklady

Do fixních nákladů tedy patří obecně všechny náklady, které jsou za daných podmínek relativně nezávislé na aktuálním objemu produkce. Pokud se mění, pak to bývá zpravidla jednorázově a skokem v závislosti na jiných faktorech, např. při změně výrobní kapacity nebo při náhlých změnách vstupů (např. ceny energií) apod.

Jak se Cleni náklady

Náklady přímé a nepřímé. Přímé náklady – jedná se o náklady, které je možné rovnou přičítat k určitému druhu výkonu. Nepřímé náklady – tyto náklady vznikají při výrobě různých výrobků a proto je nelze přímo přiřadit (při jejich vzniku) k určitým bodům kalkulace.

Jak se dělí náklady

Náklady se dělí na provozní a finanční. Provozní náklady jsou náklady vynaložené na získání provozního výnosu, například spotřeba materiálu, spotřeba energie, odpisy a ostatní provozní náklady. Dále jsou to finanční náklady, které jsou například úroky nebo jiné finanční náklady.

Co patří do fixních nákladu

Příkladem fixních nákladů mohou být pronájmy výrobních prostor, investice do strojů, zřízení telefonní linky, poskytování nějaké disponibilní služby (např. konzultace, poradenství), bonusy poskytované „v ceně” apod. Opačnou charakteristiku mají variabilní náklady.

Co je bilanční zisk

Zisk určený jako rozdíl mezi výkony (včetně mimořádných výnosů) a celkovými náklady. Zjišťuje se v uspořádaném přehledu o nákladech a výnosech (výsledovce) a plánuje se ve finančním plánu výkonů, nákladů a tvorby zisku.

Co je hrube rozpeti

Hrubé rozpětí je pojem, který označuje tržby po odečtení variabilních nákladů. Ukazatel udává, kolik procent z každé koruny tržeb tvoří příspěvek na úhradu fixních nákladů a tvorbu zisku.

Co to je krycí příspěvek

Krycí příspěvek (příspěvková marže) je definován jako přebytek výnosů nad náklady, které lze těmto výnosům jednoznačně přidělit. Zřejmě nejvyužívanější podobou krycího příspěvku je přebytek výnosů nad variabilními náklady. Ten ukazuje, kolik přispívá jednotlivý výrobek, zboží apod.

Jak přičíst marži

Marže vyjadřuje výnos z prodeje a počítá se „hrubý zisk děleno prodejní cena“ (Zisk/ProdC), v našem příkladu pak „30 děleno 100“ = 0,3 = 30% marže.

Jak se počítá prodejní cena

Tvorba prodejní ceny

Přirážka je tak často používána při definování prodejních cen zboží, kdy obchodník stanoví, že chce mít na zboží X% přirážku a následně o dané procento navýší prodejní ceny. Prodejní cena = Skladová cena * (100+X%) / 100).

Co s účtem 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Co patří do výnosů

Výnosy členíme dle různých kritérií

tržby z prodeje cenných papírů, úroky z vkladů, získané dividendy, kurzové zisky aj. Samostatnou kategorii tvoří účtová skupina 69 – Převodové účty, která slouží k objektivnímu vykázání provozního, finančního a mimořádného výsledku hospodaření.

Co vyjadřuje efekt z degrese fixních nákladu

Efekt z degrese fixních nákladů je důsledkem lepšího nebo horšího využití kapacity, než jaký byl předpoklad. Nejdůležitější vlastností fixních nákladů je skutečnost, že v určitém relevant- ním rozpětí využité kapacity zůstávají fixní náklady neměnné, což pochopitelně vede k po- žadavkům maximálně využít danou kapacitu.