Jak účtovat přijatou zálohu

Přijaté zálohy

Odběrateli může vystavit zálohovou fakturu, o které ale neúčtuje. O záloze účtuje až v okamžiku jejího uhrazení. Jelikož jsme od odběratele obdrželi platbu, ale ještě jsme mu nic nedodali (resp. neposkytli službu), účtujeme o závazku za odběratelem.

ArchivPodobné

Jak se uctuje prijata záloha

Přijaté zálohy od odběratelů na budoucí plnění.

Jak účtovat přijatou zálohovou fakturu

O přijetí zálohové faktury neúčtujeme, pouze si ji zaevidujeme. Na příslušné účty zálohu zaúčtujeme až po jejím přijetí nebo poskytnutí, tedy při pohybu peněz.

Archiv

Jak uctovat zálohy

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.

Jak zaúčtovat doklad o přijaté platbě

Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

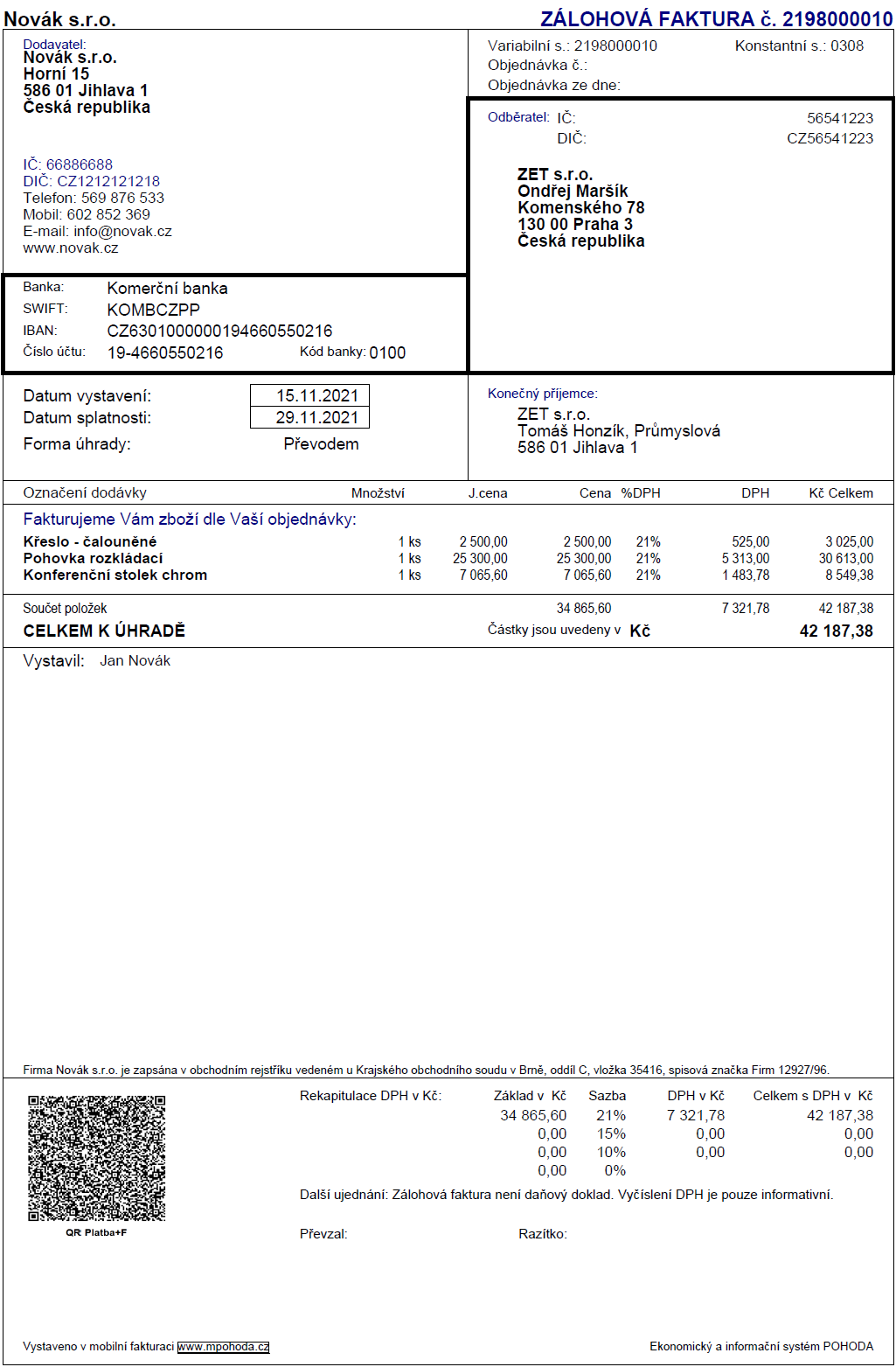

Kdy se vystavuje zálohová faktura

Používá se v případě, kdy chceme, aby nám zákazník zaplatil předem – před poskytnutím služby nebo před dodáním zboží. Může také sloužit jako forma cenové nabídky. O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě.

Na co nezapomenout při účetní závěrce

Na závěr je potřeba proúčtovat splatnou daň z příjmů (pokud z kalkulace vyplývá daňová povinnost), případně další možné daňové závazky, např. daň silniční, daň z přidané hodnoty. V případě povinně auditované účetní jednotky by se nemělo zapomenout na kalkulaci a proúčtování odložené daně.

Jak účtovat zálohu na daň z příjmu

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Kam se účtují zálohy

jedná se o plnění, která jsou ve výsledku evidována na skladě a nejsou účtována přímo do spotřeby. Tyto zálohy jsou evidovány na účtech v účtové třídě 1- zásoby, a to na účtech skupiny 15 – poskytnuté zálohy na zásoby s nejčastějším rozlišením na: Poskytnuté zálohy na materiál.

Jaký je rozdíl mezi zálohovou fakturou a fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Jak se účtuje proforma faktura

Žádný zákonný předpis neupravuje rozdíl mezi zálohovou fakturou, proforma fakturou či výzvou k platbě. Jedná se v podstatě jen o informaci pro odběratele, jakým způsobem a za co má zaplatit. Dokud není uhrazena, tak se o ní neúčtuje, ani se nezohledňuje v přiznání k DPH.

Jak vystavit fakturu se zalohou

Zásady — jak vystavit zálohovou fakturuNa zálohové faktuře by se neměl objevit popis konkrétního dodání výrobku nebo služby.Stejně se neuvádí ani datum zdanitelného plnění – uvádí se jen datum vystavení a datum splatnosti.Datum vystavení by měl být samozřejmě nižší než bude skutečný datum dodání daného produktu.

Jaký je rozdíl mezi fakturou a zálohovou fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Kdy se sestavuje účetní závěrka

Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

Kdo schvaluje výroční zprávu

Výroční zprávu schvaluje zpravidla nejvyšší orgán společnosti.

Jak se stanoví záloha na daň z příjmů

Poplatníci, jejichž poslední známá daňová povinnost přesáhla 150 000 Kč, platí zálohy na daň na zdaňovací období, a to ve výši ¼ poslední známé daňové povinnosti. Zálohy jsou splatné do 15. dne třetího, šestého, devátého a dvanáctého měsíce zdaňovacího období.

Jak se počítají zálohy na daň

Frekvence placení záloh je stanovena takto:pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Co musí obsahovat proforma faktura

Jelikož hlavním cílem zálohové faktury je získat od zákazníka platbu předem, je vhodné, aby zálohová faktura obsahovala zejména informace k platbě – částku k úhradě, variabilní symbol, číslo účtu, na který má být platba zaslána, specifikaci služby či zboží, za které chceme zaplatit, a případně i datum splatnosti.

Jak vypsat Zalohovou fakturu

Jak vystavit zálohovou fakturuNa zálohové faktuře nepopisujte konkrétní výrobek nebo službu.Neuvádějte ani datum dodáníJako datum vystavení uveďte datum dřívější, než je datum dodáníZálohové faktury si veďte pod samostatnou číselnou řadou.

Co se musí zveřejnit ve sbírce listin

Sbírka listin obsahuje výroční zprávy, řádné, mimořádné a konsolidované účetní závěrky, nejsou-li součástí výroční zprávy, stanoví-li povinnost jejich uložení do sbírky listin zákon upravující účetnictví osob a vyžaduje-li jejich vyhotovení jiný zákon, návrh rozdělení zisku nebo jiných vlastních zdrojů anebo vypořádání …

Kdo musí zveřejnit účetní závěrku

Ve sbírce listin ji musí zveřejnit účetní jednotky zapsané ve veřejných rejstřících, zejména v obchodním, a proto se povinnost týká především společností. Mikro a malé účetní jednotky zveřejňují rozvahu a přílohu k účetní závěrce ve zkráceném rozsahu.

Kdy se sestavuje výroční zpráva

Posledním termínem pro sestavení výroční zprávy je dvanáct měsíců od rozvahového dne, k němuž se sestavuje účetní závěrka. Pokud se v této lhůtě údaje z účetní závěrky a výroční zpráva nezveřejní, může být společnostem udělena pokuta až do výše 3 % hodnoty aktiv.

Kdy je povinná výroční zpráva

Výroční zprávu schvaluje nejvyšší orgán společnosti, který se musí podle zákona o obchodních korporacích sejít minimálně jednou ročně ve lhůtě stanovené stanovami, nejpozději však do 6 měsíců od ukončení posledního účetního období.

Kdy se platí záloha na daň z příjmů

Zálohy na daň z příjmů se platí v průběhu zálohového období, kterým je období od prvního dne následujícího po uplynutí posledního dne lhůty pro podání daňového přiznání za minulé zdaňovací období do posledního dne lhůty pro podání daňového přiznání v následujícím zdaňovacím období.