Kdo může vstoupit do režimu paušální daně

Kdo může paušální daň využít Pro vstup do režimu paušální daně musíte splňovat následující podmínky: Vaše roční příjmy z podnikání nepřesahují 2 miliony Kč. Nejste plátce DPH.

Archiv

Jak funguje daňový paušál

Paušální daň, která v roce 2022 činí 5 994 Kč měsíčně, v sobě zahrnuje: zdravotní pojištění ve výši 2 627 Kč, pojistné na sociální zabezpečení ve výši 3 267 Kč a daň z příjmů v symbolické částce 100 Kč, která kompenzuje vyšší odvod na sociálním pojištění.

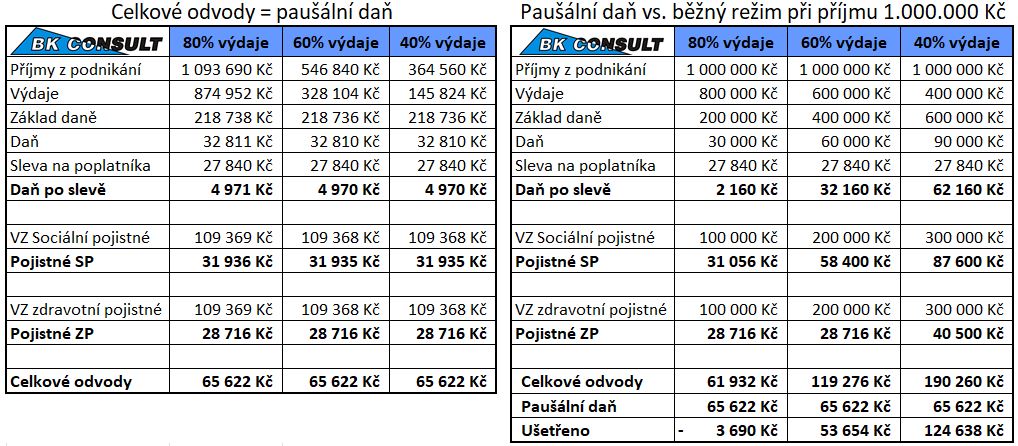

Kdy se vyplatí daňový paušál

Při paušálu 40% se Vám vstup vyplatí již od cca 400.000 Kč (opět bráno za rok, pokud vstupujete do paušálního režimu v průběhu roku, bude částka obvykle nižší). Maximální úspora je při příjmu do 1.000.000 Kč. V takovém případě ušetříte cca 113.000 Kč.

Jak vstoupit do paušálního režimu

poplatník se u správce daně registruje k dani a podá oznámení o vstupu do paušálního režimu, na živnostenském úřadě ohlásí živnost nebo požádá o koncesi, samostatně vůči okresní správě sociálního zabezpečení a zdravotní pojišťovně učiní oznámení o zahájení samostatné výdělečné činnosti.

Archiv

Jaké jsou výhody paušální daně

Výhody paušální daně:

nižší odvody daně z příjmů a pojistného na sociální a zdravotní pojištění – pouze pro některé případy a v tomto případě bude OSVČ mít horší důchodové zabezpečení.

Jak funguje paušální daň 2023

Zatímco v roce 2022 činila výše paušální daně 5 994 Kč, v roce 2023 došlo vzhledem ke zvyšujícím se zálohám na sociální a zdravotní pojištění k jejímu navýšení o 214 Kč. Nově tedy budou podnikatelé platit paušální daň ve výši 6 208 Kč (sociální pojištění 3 386 Kč + zdravotní pojištění 2 722 Kč + 100 Kč daň z příjmů).

Co kdyz Prekrocim limit pausalni daně

Vzhledem k překročení limitu příjmů 1 mil. v roce 2022 dojde na základě oznámení poplatníka k ukončení paušálního režimu k 31.12.2022, nebude mu vyměřená paušální daň a poplatník musí podat daňové přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2022 a přehledy na veřejná pojistná.

Jaká je výše paušálních výdajů

Výdaje paušálem představují formu výdajů, která spočívá v odečtení fixní části od reálných ročních příjmů (od 30 do 80 procent). Paušál lze aktuálně uplatnit až do příjmů ve výši dvou milionů korun. Tato varianta má velkou výhodu v tom, že OSVČ nemusejí evidovat účtenky ani přijaté faktury.

Kdy použít paušální daň

Paušální daň má podnikatelům ulehčit od administrativy pomocí jedné platby, která je zbaví nutnosti podávat daňové přiznání a přehled o příjmech a výdajích pro zdravotní pojišťovnu a Českou správu sociálního zabezpečení. Paušální daň je možné využít od roku 2021 podnikateli s příjmy (nově) do 2 mil.

Kdy zažádat o paušální daň

Vstup do režimu paušální daně je jednoduchý

Kdo se chce připojit od roku 2023, může se na berňák hlásit od letošního října. Čas bude mít až do 10. ledna 2023.

Jak přejít z daňové evidence na paušál

Pokud jste vedli daňovou evidenci a nyní chcete uplatňovat paušální výdaje procentem z příjmů, musíte si upravit základ daně předešlého roku. K tomu slouží dodatečné daňové přiznání, které celé opětovně zpracujete a navíc vyplníte oddíl 6 a tabulku E v příloze č. 1. Nezbytné úpravy základu daně provedete dle § 23 odst.

Jak podat žádost o paušální daň

ledna 2023 učinit vyplněním písemného formuláře Oznámení o vstupu do paušálního režimu nebo elektronicky datovou zprávou či vyplněním interaktivního elektronického formuláře v online finančním úřadu MOJE daně. Důležitou letošní novinkou je zvýšení hranice ročních příjmů pro přihlášení k paušální dani z 1 na 2 mil.

Co se stane když nezaplatím paušální daň

Co se stane, když živnostník nezaplatí zálohu na paušální daň v termínu Pokud dojde k opožděné úhradě měsíční zálohy, postupuje finanční úřad jako při porušení úhrady jakékoliv jiné daně, přičemž se řídí daňovým řádem. Tedy plátci vznikne nedoplatek na dani a také úroky z prodlení.

Co si může OSVČ odečíst z daní

Jaké daňové slevy mohu odečíst od daně z příjmů fyzických osobDaňová sleva na poplatníka.Sleva pro držitele průkazu ZTP/P.Sleva na vyživovanou manželku.Sleva na invaliditu.Sleva na studenta.Sleva za umístění dítěte.Sleva na evidenci tržeb.Sleva na děti (daňové zvýhodnění)

Kde požádat o paušální daň

ledna 2023 učinit vyplněním písemného formuláře Oznámení o vstupu do paušálního režimu nebo elektronicky datovou zprávou či vyplněním interaktivního elektronického formuláře v online finančním úřadu MOJE daně. Důležitou letošní novinkou je zvýšení hranice ročních příjmů pro přihlášení k paušální dani z 1 na 2 mil.

Co si může dát OSVČ do nákladů

Co se považuje za typické daňově uznatelné výdaje OSVČ a firemnákup materiálu na výrobu,nákup kancelářských potřeb,mzdy,pronájem za prostory k podnikání,spotřeba energie,účetní a daňové služby.

Jaké jsou povinnosti při přechodu že skutečných výdajů na paušální

Pokud jste vedli daňovou evidenci a nyní chcete uplatňovat paušální výdaje procentem z příjmů, musíte si upravit základ daně předešlého roku. K tomu slouží dodatečné daňové přiznání, které celé opětovně zpracujete a navíc vyplníte oddíl 6 a tabulku E v příloze č. 1. Nezbytné úpravy základu daně provedete dle § 23 odst.

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Jak neplatit daně OSVČ

Naopak od povinnosti podávat daňové přiznání jsou osvobozeny ty OSVČ, které byly po celý rok 2022 přihlášeny k paušální dani. Druhou výjimkou jsou OSVČ, jejichž příjmy ze samostatně výdělečné činnosti za rok 2022 nepřesáhly 15 000 Kč.

Co si může OSVČ odečíst z dani

Slevy na dani

| Slevy na dani podle § 35ba ZDP: | za rok 2022 |

|---|---|

| na plný invalidní důchod | 5 040 Kč |

| na průkaz ZTP/P | 16 140 Kč |

| na studenta | 4 020 Kč |

| za umístnění dítěte § 35bb | 16 200 Kč |

Co nepatri do nákladů firmy

Které náklady nejsou daňově uznatelnéReprezentace firmy – nejčastěji pohoštění, občerstvení či dary.Daň z příjmu, daň dědická a darovacíZdravotní a sociální pojištění podnikatele.Podíly na zisku, odměny pro členy statutárních orgánůPořizování majetku.Nesmluvní penále, pokuty a úroky.Náklady na osobní spotřebu.

Co vše se může dát do dani

Přehled daňových odpočtů:

| Daňový odpočet | Výše za rok |

|---|---|

| Úroky z úvěru na bydlení (hypotéka nebo úvěr ze stavebního spoření) | max. 300 000 Kč za rok u úvěru uzavřeného před 1. 1. 2021 max. 150 000 Kč za rok u úvěru uzavřeného 1. 1. 2021 a později |

| Dary a bezúplatná plnění | max. 15 % ze základu daně |

| Darování krve | 3 000 Kč za 1 odběr |

Co všechno se dá odečíst z dani

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Životní pojištění | maximálně 24 000 Kč/rok |

| Školkovné (sleva za umístění dítěte) | maximálně 16 200 Kč/rok |

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

Kdy OSVČ nemusí podávat daňové přiznání

Kdy se daňové přiznání nepodává Do konce roku 2022 platí, že fyzická osoba nemusí podávat daňové přiznání k dani z příjmů, pokud její celkové roční příjmy nepřevyšují 15 tisíc korun. Tento limit se od roku 2023 zvyšuje na 50 tisíc korun ročně.

Co si jako OSVČ můžu dát do nákladů

Co se považuje za typické daňově uznatelné výdaje OSVČ a firemnákup materiálu na výrobu,nákup kancelářských potřeb,mzdy,pronájem za prostory k podnikání,spotřeba energie,účetní a daňové služby.