Na co lze využít překlenovací úvěr

Překlenovací úvěr, nazývaný také jako meziúvěr, slouží fyzickým osobám k financování nemovitosti, rekonstrukce a dalších potřeb bydlení. Poskytuje jej stavební spořitelna a úvěr je navázaný na existenci stavebního spoření. Na překlenovací úvěry je třeba se pro pochopení dívat v širším kontextu stavebního spoření.

Archiv

Jak funguje překlenovací úvěr ze stavebního spoření

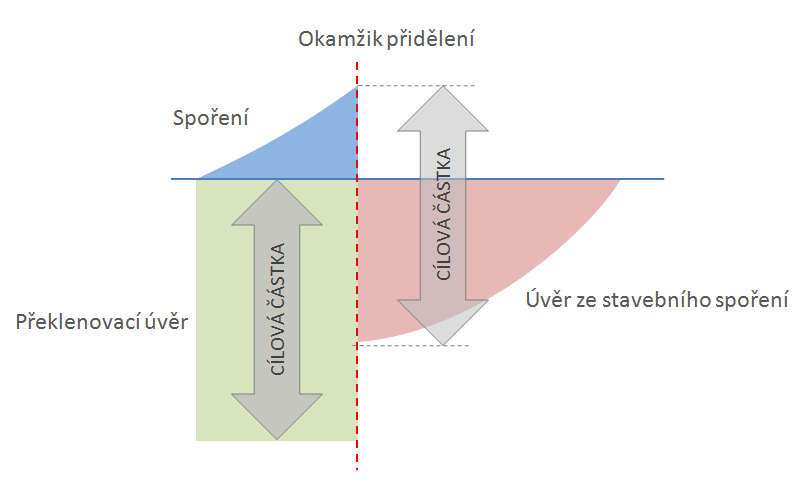

Klasický překlenovací úvěr není splácen postupně, ale jednorázovou splátkou v okamžiku přidělení cílové částky. Po dobu do přidělení klient platí z překlenovacího úvěru pouze úroky (takže dlužná částka neroste) a zároveň spoří (dospořuje) na účtu stavebního spoření.

Archiv

Co lze koupit ze stavebního spoření

Po uplynutí šestileté vázací doby můžete použít vlastní prostředky ze stavebního spoření na cokoliv. Například na vybavení dětského pokojíku, zaplacení školného, dofinancování hypotéky, na koupi nového vozu nebo na dovolenou.

Archiv

Jak splatit úvěr ze stavebního spoření

Mimořádnou splátku oznamte spořitelně písemně

V případě, že klient nepotřebuje od spořitelny vyčíslení z důvodu refinancování ani nesplácí úvěr prodejem nemovitosti, stačí spořitelně mimořádnou splátku oznámit písemně či emailem alespoň 14 dní předem.

Co je to překlenovací úvěr

Překlenovací úvěr, někdy také meziúvěr, je úvěr ze stavebního spoření, který lze použít pouze pro účely bydlení. Poskytuje se v případě, kdy nejsou splněny podmínky pro získání řádného úvěru ze stavebního spoření a překlenuje tak toto období.

Kdy končí překlenovací úvěr

– Nesplácíte jistinu, dluh se vám tedy nesnižuje. – Úroky se počítají z celé zapůjčené částky. První fáze končí v momentě, kdy máte nárok na řádný úvěr – od založení stavebka uplynuly alespoň 2 roky, máte naspořeno určité procento z cílové částky a dostanete slušné hodnotící číslo.

Na co jde použít úvěr ze stavebního spoření

Úvěr ze stavebního spoření tak lze použít nejen na koupi nemovitosti ale i na rekonstrukci. Velmi častým účelem je například rekonstrukce bytového jádra, změna nebytových prostor na bytové nebo koupě družstevního bytu.

Jak dlouho trvá převod peněz ze stavebního spoření

Po uplynutí vázací doby je možné získat peníze ze stavebního spoření nejdříve za 3 měsíce, což je výpovědní lhůta v případě, že se rozhodnete smlouvu ukončit a ve spoření nepokračovat. Smlouvu lze k datu uplynutí vázací doby ukončit kdykoliv během jejího trvání.

Kdy si mohu vzít úvěr ze stavebního spoření

Nárok na úvěr ze stavebního spoření vzniká po splnění podmínek pro přidělení cílové částky, které nastává po dvou letech od uzavření smlouvy o stavebním spoření, pokud uspořená částka činí alespoň 40 % z cílové částky a je dosaženo ohodnocovací číslo … Jaká je výše úvěru ze stavebního spoření

Jak dlouho trvá překlenovací úvěr

Překlenovací úvěr ze stavebního spoření (často nazývaný též „meziúvěr“) má jednu zásadní výhodu: je rychlý. Zatímco na klasický úvěr ze stavebního spoření se čeká několik let, ten překlenovací dostanete ihned (samozřejmě za předpokladu, že máte dostatečnou úvěruschopnost).

Kdy lze získat úvěr ze stavebního spoření

Nárok na úvěr ze stavebního spoření vzniká po splnění podmínek pro přidělení cílové částky, které nastává po dvou letech od uzavření smlouvy o stavebním spoření, pokud uspořená částka činí alespoň 40 % z cílové částky a je dosaženo ohodnocovací číslo … Jaká je výše úvěru ze stavebního spoření

Jak vysoký může být úvěr ze stavebního spoření

Výše úvěru

Úvěr ze stavebního spoření pak může být poskytnut do výše 60 % cílové částky. Pokud klient naspoří více (například 45 % cílové částky), obvykle se tím snižuje výše úvěru (55 % cílové částky). Rozdíl mezi cílovou částkou a naspořenou částkou je maximální výše úvěru ze stavebního spoření.

Co je vázací doba u stavebního spoření

Je to minimální doba stanovená zákonem o stavebním spoření, po kterou není pro získání státní podpory dovoleno nakládat s prostředky na účtu stavebního spoření. Vázací doba je 6 let.

Co to je překlenovací úvěr

Překlenovací úvěr, někdy také meziúvěr, je úvěr ze stavebního spoření, který lze použít pouze pro účely bydlení. Poskytuje se v případě, kdy nejsou splněny podmínky pro získání řádného úvěru ze stavebního spoření a překlenuje tak toto období.

Jak dlouho trvá úvěr ze stavebního spoření

Jak se čekací doba definována

| Spořitelna | Podmínka naspoření | Nejkratší čekací doba |

|---|---|---|

| ČSOBS | 15 % cílové částky | 2 roky |

| Modrá pyramida | 25 % cílové částky | 2 roky |

| MONETA | 40 % cílové částky | 2 roky |

| Raiffeisen | 10 % až 40 % cílové částky (podle tarifu) | 2 roky |

Co je výhodnější hypotéka nebo stavební spoření

U stavebního spoření budeme mít vyšší úvěr s nižší úrokovou sazbou, a budeme jej porovnávat s hypotékou. Ta bude mít vyšší úrokovou sazbu, ale nižší objem. Výhodnější bude ten úvěr, který bude dříve splacený. Na obrázku vychází lépe stavební spoření, což ale prozatím nevíme Výsledek závisí na konkrétních parametrech. .

Jak funguje úvěr ze stavebního spoření

Úvěr ze stavebního spoření je poskytován ve výši cílové částky našeho stavebního spoření po odpočtu zůstatku na účtu stavebního spoření. Je úročen pevnou úrokovou sazbou po celou dobu splácení úvěru, jejíž výše je stanovena již v momentě uzavírání smlouvy o stavebním spoření.

Kdy si můžu vzít úvěr ze stavebního spoření

Nárok na úvěr ze stavebního spoření vzniká po splnění podmínek pro přidělení cílové částky, které nastává po dvou letech od uzavření smlouvy o stavebním spoření, pokud uspořená částka činí alespoň 40 % z cílové částky a je dosaženo ohodnocovací číslo … Jaká je výše úvěru ze stavebního spoření

Kdy si mohu vybrat peníze ze stavebního spoření

Minimální doba spoření čili vázací doba je 6 let.

Toto období je stanoveno zákonem a jeho dodržení je jednou z podmínek pro získání státní podpory. Během této doby nemůžete disponovat prostředky na svém učtu stavebního spoření. Po uplynutí vázací doby můžete naspořené prostředky vybrat, případně pokračovat ve spoření.

Kdy se dá zrušit stavební spoření

Jestli vás nic vážně netlačí, vydržte s výběrem peněz na konec šestileté vázací doby. Jde o zákonem stanovené období; když peníze vyberete už v jeho průběhu, ztratíte nárok na státní podporu za celou dobu spoření, připisuje se totiž pouze zálohově.

Co je lepší úvěr nebo hypotéka

Právě výše úvěru je spolu s úrokovou sazbou hlavním rozdílem mezi úvěrem a hypotékou. Obecně přitom platí, že mnohem výhodnější je hypoteční úvěr. Pokud tedy zvažujete, jestli pořízení nemovitosti financovat (nebo dofinancovat) pomocí úvěru nebo hypotéky, zpravidla se vyplatí zvolit druhou variantu.

Co je lepší Půjčka nebo hypotéka

Protože se jedná o zajištěný úvěr, hypotéka se vyznačuje i daleko atraktivnějšími sazbami. Půjčkou se naopak řeší situace, kdy nemáte možnost zajistit úvěr zástavním právem k nemovitosti nebo se jedná o malý objem finančních prostředků. Půjčky jsou dostupné pro více klientů a jsou schvalovány daleko rychleji.

Jak ukoncit stavební spoření po 6 letech

Naspořené peníze včetně úroků a státních podpor můžete po 6 letech spoření vybrat a použít na cokoliv. Výpověď se podává písemnou formou na našem formuláři a s ověřeným podpisem majitele smlouvy. Výpověď smlouvy s vámi sepíše finanční poradce ČSOB Stavební spořitelny a zároveň může ověřit zdarma váš podpis.

Jaký je rozdíl mezi úvěrem a půjčkou

V obou případech jsou klientovi poskytnuty peněžní prostředky a je domluvena odměna za jejich půjčení, tedy úrok. Základním rozdílem mezi půjčkou a úvěrem je právní úprava. Úvěr definuje zákon o spotřebitelském úvěru, zatímco půjčky řeší občanský zákoník.

Co je to spotřebitelský úvěr

Spotřebitelský úvěr je půjčka poskytnutá spotřebiteli jako soukromé osobě. Úvěr může být neúčelový, ale může také sloužit k uhrazení závazků klienta nebo za účelem pořízení spotřebního zboží nebo služeb.